Här vill jag först göra ett klargörande till varför jag är sån enorm förespråkare för att köpa hyreshus. Jag läste under min studietid för 15 år sedan en bok som jag tror nästan alla läst som är intresserad av privatekonomi. Boken heter Rich Dad, Poor Dad – Vägen till ekonomisk framgång. Den öppnade ögonen för mig att jag inte haft en aning om hur jag bör hantera min ekonomi. Det han trycker hårt på i boken är att pengarna är ens soldater och ens arbetskraft, att varje gång du köper en konsumtionsvara så blir du av med dina soldater och din arbetskraft vilket gör att du inte alls har möjlighet att få samma inkomst. Det han menar är att rätt investerade så sköter pengarna arbetet åt dig så du slipper. En av de bästa och säkraste investeringarna är och har nästan alltid varit det – fastigheter. I mitt fall så föredrar jag hyresfastigheter då det inte alls är lika marknadskänsligt och något i mig gör att jag föredrar att kunna ta på och känna på mina investeringar snarare än att köpa aktier i ett fastighetsbolag med hyresrätter.

Jag tycker verkligen om att träffa mina hyresgäster och se att de trivs eller hjälpa dem med något. Sen är det alltid spännande att hitta nya hyresgäster och lite av ett riskmoment emellanåt, för man kan omöjligt veta om man valt rätt i början utan det tar ett tag.

Så nog med tjat från mig, här kommer listan på 5 anledningar att äga ett hyreshus:

- Passiva pengar är de bästa pengarna! När man väl upplevt fördelarna av att låta pengarna jobba för en istället för omvänt så vill man inte gärna sluta. Det är en otrolig trygghet att veta att varje månad har jag en grundinkomst från mina 5 lägenheter eller vad det nu kan vara. Jag brukar lite generellt räkna med att jag ”tjänar” 4000kr per lägenhet, men det är givetvis olika men någonstans där brukar jag hamna. Så det innebär att även om jag förlorade alla mina uppdrag som konsult så skulle jag ändå sitta med en grundinkomst på 20000kr.

- Du tjänar pengar med andras pengar. Det låter kanske dumt men tänk efter så är det alldeles rimligt. När du köper en hyresfastighet med lägenheter så betalar du ungefär 25% av insatsen, resterande 75% betalas av banken (detta förhållande beror på risk osv, men du kan beräkna ungefär 25-30%). Det innebär att om du köper en hyresfastighet för 4 miljoner som innehåller 4 lägenheter så är det egentligen banken som betalt 3 av dessa men du kan fortfarande ta hem hyresintäkterna för dessa. Det innebär att din ROI (Return on investment) blir ofantligt mycket högre när man bara ser till sitt eget investerade kapital. För du har förmodligen bara behövt låsa 1 miljon av dina egna pengar men har intäkter som om du skulle investerat 4. Däremot får du givetvis betala ränta för de andra 3 miljonerna, men med tanke på hur ränteläget sett ut så äter det knappt upp något av förtjänsten. Så i faktiskt just det här specifika fallet så skulle jag säga att det finns väldigt bra lån, givetvis förutsatt att du hittar rätt långivare som tror på fastigheten och på dig som fastighetsägare. Jag brukar alltid jämföra lån på typ Conesctor för att se vilket som är mest fördelaktigt, eller så använder jag räntorna jag får där för att försöka få ner räntan hos min egen bank.

- Börja småskaligt och väx dig stor. Eftersom fastighetsvärdet konstant gått uppåt ca 2-3% så påverkar det din nya investering i en hyresfastighet otroligt positivt. Det innebär att du ”tjänat” 120000kr om året i bara ökning av fastighetsvärdet om din fastighet är värderad till 4 miljoner från början. Det här innebär i princip att du tjänar 10000kr i månaden i ökning av fastighetsvärde. Då har vi inte ens beaktat hyresintäkterna. Normalt så är en hyra ca 1400kr per kvm för en lägenhet i en mindre stad och drift och underhåll ca 300kr/kvm per år. Det innebär att du har ca 1100kr/kvm kvar, av detta så ska ränta betalas och schablon så brukar jag räkna cirka 200kr/kvm i ränta förutsatt att räntan är cirka 2%. Så vi har alltså 900kr/kvm per år kvar. Sen brukar det alltid tillkomma andra avgifter men 800kr/kvm är rimligt att ha som ”vinst”. I det här exemplet ovan så har jag beräknat på 300kvm vilket alltså innebär 240000kr per år och 20000kr i månaden. Så totalt har vi en ”vinst” med 30000kr i månaden när vi beaktar både hyresintäkter och värdeökning. Vi ska också komma ihåg att hyror är något som ökar varje år, en rimlig hyresökning är ungefär 2% varje år. Med tiden så amorterar du på lånen samtidigt som fastigheten stiger i värde, alltså minskar dina lån på fastigheten. Lån i den här formen är faktiskt trevligt som vi redan etablerat tidigare, så vill du vara offensiv så köper du in ytterligare fastigheter när din lånebörda tillåter. Det betyder att du lånar upp på din befintliga fastighet upp till 75% igen och med mellanskillnaden har du betalt de 25% som behövs för den nya fastigheten. Det är en snöbollseffekt på det här så fort du fått lite fler fastigheter så går det ruskigt fort.

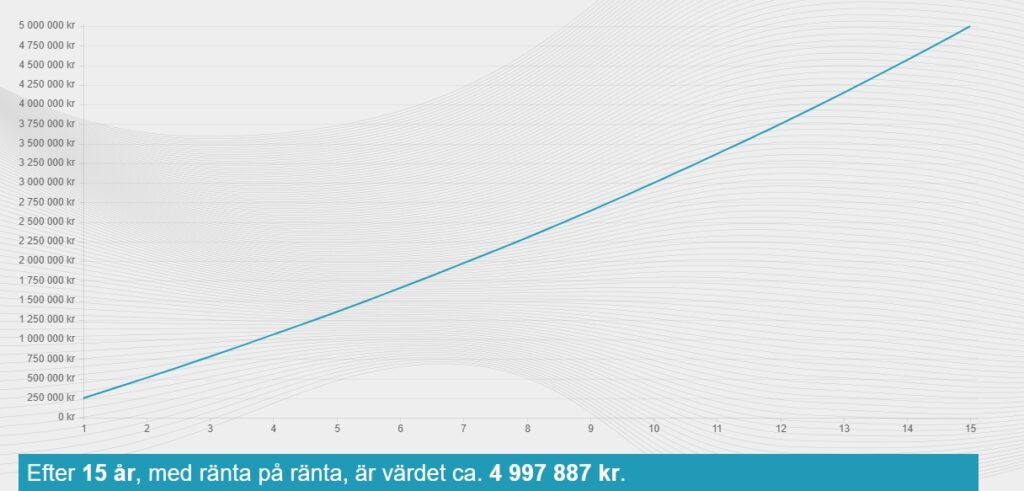

- Ett otroligt bra pensionssparande. Ränta på ränta effekten är slående för just hyresfastigheter. Om du hela tiden väljer att återinvestera pengarna från hyresintäkterna (som ökar varje år) och sen beräknar fastighetsvärdets ökning årligen så får du en otrolig pengamaskin som tickar för dig år efter år. Jag är ingen ekonom men försökte ändå mig på att göra en graf med hjälp av rikatillsammans.se ränta-på-ränta kalkylator. Hela den bloggen är förövrigt helt suverän för oss som tycker sånt här är kul.

Här gjorde jag en något konservativ uppskattning där alla 20000kr vi tjänar i månaden återinvesteras i fastigheten och vår tillväxt är endast 4% om året. Det mer sannolika vore kanske 6-8% men ville hålla det lite nedtonat. Vi ser hur galen ränta-på-ränta effekten blir för oss. Vi har alltså på 15 år tjänat in 5 miljoner kronor på fastigheten. Jag vet inte om ni vet något annat sätt att göra det på, men jag kan omöjligt tänka mig ett bättre pensionssparande som är säkrare än detta.

5. Du gör en samhällsinsats. Ok det låter lite klyschigt och krystat men är ändå sant. Istället för att investera pengar i olja, aktier, råvaror eller vad det nu än kan vara som jag istället hade satt mina pengar i, så bidrar jag här till att skapa bostäder åt människor som annars kanske inte hade fått boende i samma kvalité. Framförallt så gynnar jag också det lokala företagandet när jag köper in tjänster och underhåll till fastigheterna också. Det känns alltid lite bättre i själen att återinvestera i staden där man bor.

Kommer skriva liter fler inlägg om att äga fastigheter inom kort, bland annat hur jag väljer rätt fastighet att köpa.

Hoppas ni fått lite tips och börjar kika på hyreshus!

One Reply to “Köpa hyreshus – 5 anledningar till att äga ett hyreshus”